EURIBOR-ul este un indice de referință pe piața monetară în EURO și reprezintă, practic, rata la care o bancă de prim ordin oferă altei bănci de prim ordin depozite în zona euro. Pentru a vedea valorea actualizată a EURIBOR mergeți direct la finalul articolului.

Indicele EURIBOR influențează în mod direct dobânzile variabile ale creditelor în EURO, neavând nicio influență asupra dobânzilor fixe.

Dacă până în anul 2010 indicele EURIBOR nu era utilizat în mod obligatoriu în stabilirea dobanzilor variabile aplicabile creditelor pentru populație, dupa ce a fost aprobata OUG 50/2010 toate băncile și instituțiile financiare nebancare au fost obligate să alinieze modul de calcul al dobânzilor variabile, pentru a exista o cât mai mare transparență și omogenitate.

Astfel, în prezent dobânzile variabile sunt formate din două componente: indicele EURIBOR (care este stabilit independent de voința băncii sau instituției financiare) și marja băncii (care este fixă și este stabilită încă de la începutul contractului).

Pentru a citi mai multe detalii privind modul de calcul al EURIBOR-ului și semnificația și impactul acestui indice, vă invit să citiți articolul pe care îl găsiți aici.

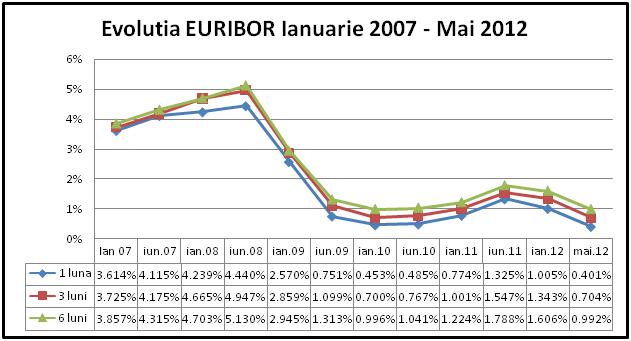

Întrucât mulți dintre noi avem credite pe termen mediu sau lung, încheiate cu dobânzi variabile, am considerat ca fiind utilă o imagine de ansamblu asupra evoluției indicelui EURIBOR in ultimii ani.

Am luat ca termen de referință anul 2007, adică anul care a precedat începerea simțirii efectelor crizei economice mondiale și în România.

După cum se poate constata și din graficul de mai jos, evoluția indicelui EURIBOR pe cele trei perioade ale sale (o lună, 3 luni, 6 luni) a fost relativ omogenă, adică nu au existat diferențe de evoluție între indicele EURIBOR o lună și EURIBOR 3 luni pentru același interval temporal.

Privind evoluția indicelui EURIBOR în ansamblu pe durata ultimilor ani, putem constata că acesta a înregistrat un trend crescător în perioada ianuarie 2007 – iunie 2008, ulterior avand parte de o “cădere liberă” până în ianuarie 2010.

După ianuarie 2010, indicele a avut o ușoară creștere, urmată apoi de o ușoara descreștere.

Ca și puncte cheie, în ultimii ani se poate constata un maxim înregistrat de EURIBOR în iunie 2008, minimul fiind înregistrat în momentul scrierii acestui articol – mai 2012, scăderea fiind pentru EURIBOR 6 luni, de exemplu, de la un maxim de 5.130% la un minim de 0.992%.

Scăderea înregistrată în ultimii ani și atingerea valorii minime a indicelui EURIBOR, comparând cu ultimii ani, duce la o scădere importantă a ratelor de credit, prin prisma recalculării dobânzilor variabile.

Scăderea înregistrată în ultimii ani și atingerea valorii minime a indicelui EURIBOR, comparând cu ultimii ani, duce la o scădere importantă a ratelor de credit, prin prisma recalculării dobânzilor variabile.

Cu toate acestea, cum orice veste bună este umbrită și de influența unei vești proaste, așa se întâmplă și cu bine-venita scădere a indicelui EURIBOR.

Pe de o parte ratele care aveau la bază dobânzi variabile au scăzut, dar ținând cont că majoritatea cetățenilor români își câștigă veniturile în RON, plata ratelor lunare este direct influențată și de cursul de schimb RON/EUR.

Analizând același interval temporal, am putut constata că evoluția cursului de schimb RON/EUR a fost una aproape integral crescătoare.

Dupa cum se poate vedea și din graficul alăturat, valoarea minimă a cursului de schimb RON/EUR a fost înregistrată în iunie 2007, iar valoarea maximă este înregistrată în momentul scrierii acestui articol – mai 2012.

Din punct de vedere strict valoric, diferența dintre valoarea minima și valoarea maximă a cursului de schimb este de 1,3276 RON/EUR.

Pentru a fi mai ușor de adaptat în practică și de înțeles influența evoluției indicelui EURIBOR și a cursului de schimb RON/EUR, voi exemplifica mai jos impactul acestei evolutii pe un credit real:

Pentru a fi mai ușor de adaptat în practică și de înțeles influența evoluției indicelui EURIBOR și a cursului de schimb RON/EUR, voi exemplifica mai jos impactul acestei evolutii pe un credit real:

– Dobândă variabilă: EURIBOR 6M + 3.5% (marja băncii)

– Valoare credit acordat: 52,000 EUR

– Data acordării creditului: iunie 2008

– Data cu care se face comparația: Mai 2012

Valoarea dobânzii variabile | Valoarea ratei lunare (EUR) | Curs de schimb RON/EUR | Valoarea ratei lunare (RON) | |

iunie 2008 | 8.630% | 404.64 | 3.6475 | 1475.92 |

mai 2012 | 4.492% | 263.23 | 4.4616 | 1174,43 |

În cazul calculului demonstrat mai sus este de menționat și faptul că în mod practic transformarea din EUR în RON nu se face la cursul BNR, precum în exemplul de mai sus, ci la cursul fiecărei bănci în parte, curs care întotdeauna diferă de cursul BNR, uneori existând chiar diferențe semnificative, diferențe care se regăsesc și ele în rata lunară pe care noi trebuie să o scoatem din buzunar.

Cu toate acestea, se poate observa că deși cursul a crescut considerabil, scăderea indicelui EURIBOR ne-a ajutat foarte mult și chiar a acoperit creșterea cursului de schimb.

Întrucât nici modificarea evoluției cursului de schimb și nici modificarea evoluției indicelui de referinta EURIBOR nu stau în puterea noastră, nu putem decât să sperăm în continuare că indicele EURIBOR își va menține poziția actuală și că rata de schimb RON/EUR va începe la un moment dat să scadă, sau, măcar nu va mai crește.

Niciun comentariu