Atât Întreprinderile Mici și Mijlocii, cât și marile companii se lovesc de problematica garanțiilor atunci când solicită finanțare peste o anumită valoare.

Atât firmele de leasing, cât si băncile, solicită, în vederea mitigarii riscului de credit, unele garanții firmelor care au nevoie de finanțare.

Fie ca este vorba de garanții slabe, la care mai importantă este disponibilitatea clientului de a se angaja în respectiva garantare decât garanția în sine, fie ca este vorba de garanții solide din care se poate recupera întreg prejudiciul adus finanțatorului, în cazul în care firma solicitantă intră în faliment sau nu mai achită ratele, toate intră în aceeași categorie generică de “garanții”.

Astfel, dacă managerii companiilor mari, IMM-urilor sau chiar firmulițelor mici de tipul afacerilor de familie, nu cunosc tipurile de garanții existente și modul în care acordarea acestor garanții îi afectează / obligă față de finanțator ulterior, se pot vedea puși fie în fața unei frici nejustificate, fie în fața unei lejerități necalculate atunci când finanțatorii vor solicita o garanție sau alta din partea lor.

În practică am constatat de foarte multe ori extremele menționate mai sus:

– fie am întâlnit firme care sunt terifiate numai la gândul ca ar trebui să ofere garanție câteva bilete la ordin, fie am întalnit firme care ofereau cu o ușurintă incredibilă cec-uri în alb și chiar erau dispuși și să ipotecheze din imobilele existente în proprietatea lor (mai rar, ce-i drept, dar există și cazuri de acest tip).

Din cele două extreme de mai sus se pot trage urmatoarele concluzii:

– fie managerii nu știu ce presupun respectivele garanții și nu cunosc în ce masură îi obligă pe viitor (moment în care fie se tem, fie le oferă cu prea mare lejeritate).

– fie managerii care se tem să ofere orice garanție intenționează ca pe viitor să nu mai achite ratele de credit / leasing și nu vor să ofere garanții suplimentare, pentru a nu putea fi acelea executate în vederea recuperării prejudiciului.

La polul opus s-ar afla managerii care oferă ușor orice tip de garanție, în ideea în care probabil ei sunt implicați și au încredere 100% în afacerea lor și nu cred că nimic rău s-ar putea întampla.

În acest caz ei consideră că orice garanție ar da, tot nu ar conta, pentru că afacerea va merge, ei vor plăti ratele la timp și astfel, garanția nu va trebui să fie utilizată niciodată.

Presupunând ca o parte din manageri înca se incadrează, din lipsa de informare, în prima categorie voi încerca să prezint în acest articol tipurile de garanții existente și impactul acestora, astfel încat atunci când finanțatorul va solicita clientului său un tip de garanție, acesta să știe exact la ce se referă și în ce masură îl afectează oferirea garanției respective.

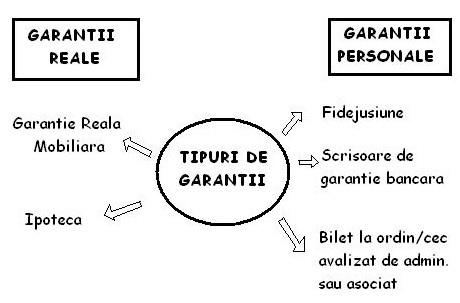

Garanțiile solicitate de finanțatori pot fi de două tipuri:

1) garanții reale, precum garanția reală mobiliara și ipotecile.

2) garanții personale, precum fidejusiunea, scrisoarea de garanție, biletele la ordin și cec-urile avalizate de asociați / administratori.

Garanțiile reale constau în afectarea specială a unui bun pentru garantarea obligației față de creditor.

Garanțiile personale constau în angajamentul pe care o terță parte, altă persoană decât debitorul principal, și-l asumă față de creditor în vederea executării obligației asumate a debitorului principal față de creditor, în cazul în care debitorul nu o face.

Voi trata tipurile de garanții menționate mai sus punctual, pentru a explica ce reprezintă efectiv fiecare:

Voi trata tipurile de garanții menționate mai sus punctual, pentru a explica ce reprezintă efectiv fiecare:

a) Contractul de fidejusiune este un contract încheiat între finanțator și o terță parte (nu debitorul principal), prin care terța parte se obligă să execute obligația fața de finanțator, în cazul în care debitorul principal nu o face.

Având drept garanție acest contract, finanțatorul are opțiunea de a urmări întâi debitorul pentru executarea obligației și apoi fidejusorul, sau are opțiunea de a urmări direct fidejusorul pentru executarea obligației debitorului.

Fidejusorii au două beneficii, respectiv beneficiul de diviziune (dreptul de a solicita finanțatorului să se îndrepte întâi împotriva debitorului și doar în masura în care nu iși recuperează creanța să se îndrepte și împotriva fidejusorului) și beneficiul de discuțiune (dreptul de a solicita finanțatorului să dividă creanța proporțional cu numărul de fidejusori, în masura în care sunt mai mulți).

Atenție însă! Majoritatea contractelor de fidejusiune încheiate de finanțatori au drept clauză renunțarea fidejusorului la cele două beneficii de mai sus, astfel încat opțiunea privind modul de executare și ordinea executarii să rămână tot la finanțator.

b) Scrisoarea de garanție bancară este oferită de bancă, iar obiectul este același ca la contractul de fidejusiune: banca se obligă să execute obligația față de finanțator, în cazul în care debitorul nu o face.

Ca și la fidejusiune, finanțatorul are opțiunea de a urmări întâi debitorul pentru executarea obligației sau de a urmări direct banca.

Scrisorile de garanție bancară pot fi de două tipuri: necondiționate (cele căutate în general de finanțatori) și condiționate.

Condiționarea poate fi fie de executarea inițială a debitorului principal, fie de prezentarea unor dovezi de neîndeplinire a obligațiilor debitorului.

De asemenea, scrisoarea de garanție bancară poate stipula că este valabilă doar pentru o anumită perioadă sau doar pentru o parte din suma finanțată.

Cu toate acestea, în general, sunt solicitate scrisori de garanție bancară necondiționate și care să nu conțină un termen extinctiv.

c) Biletele la ordin si CEC-urile reprezintă titluri comerciale de valoare pe baza cărora posesorul legitim este îndreptățit să obțină la o anumita dată, suma de bani înscrisă pe BO sau CEC.

Ambele titluri pot fi avalizate de asociați / administratori, iar biletele la ordin pot fi avalizate și de o bancă.

Avalul este un act juridic prin care o persoană (avalistul) garantează obligația asumata de debitorul biletului la ordin.

În mod practic, acest lucru înseamnă că avalistul garantează cu bunurile sale proprii și că în cazul în care debitorul nu își îndeplinește obligațiile față de finanțator, acesta din urmă îl poate executa pe avalist pentru recuperarea creanțelor.

În general, atât biletele la ordin cât și cec-urile se solicită “în alb”, adică fără suma înscrisă, urmând ca suma sa fie înscrisă în momentul introducerii titlului în bancă.

Principala justificare pentru care se solicită obținerea acestor garanții “în alb” este volatilitatea cursului de schimb, deoarece majoritatea biletelor la ordin și cec-urilor garantează credite obținute în altă valută decât cea locală, iar titlurile se introduc la bancă în general în RON, deci pentru a putea executa suma corectă, finanțatorul trebuie să aplice cursul de schimb curent la sumele în valută pe care le are de recuperat.

Alegerea dintre CEC și BO este ușor disputată, întrucât pe de o parte se susține că CEC-urile ar fi garanții mai “solide”, care responsabilizează debitorul mai mult, deci ar fi de preferat, dar pe de altă parte sunt mai greu de executat, pe când biletele la ordin sunt mult mai ușor de executat, facându-le pe acestea din urmă de preferat.

De cele mai multe ori, în cazul instituțiilor financiare, este de preferat o garanție mai slabă, dar “lichidă”, în detrimentul unei garanții ceva mai solide, dar care este dificil de executat.

Rațiunea este simplă: executarea garanțiilor costă bani, timpul prelungit de executare al unei garanții costă bani, orice tergiversare costă bani, deci, rapiditatea este generatoare de economii.

d) Contractul de Garanție Reală Mobiliară este contractul în baza căruia debitorul constituie o garanție reală în favoarea finanțatorului asupra unor bunuri mobile sau asupra unor drepturi, în scopul asigurării executării obligației asumate.

Se pot constitui garanții reale mobiliare asupra unor bunuri mobile determinate, asupra unor conturi speciale de tip “cash collateral”, asupra unor creanțe, bunuri viitoare, stocuri de marfă sau solduri creditoare ale unor conturi.

Această garanție este foarte eficientă, fiind ușor de executat. Acesta este și motivul pentru care este un tip de garanție foarte des utilizat atât în garantarea contractelor de credit, cât și a celor de leasing.

Dreptul real al finanțatorului asupra bunului ce face obiectul contractului de garanție reală mobiliară este opozabil terților numai după înscrierea în Arhiva Electronică de Garanții Reale Mobiliare (AEGRM).

Înainte de semnarea contractelor, finanțatorii verifică înscrierile din AEGRM pentru respectivul debitor și pentru bunul oferit drept garanție, pentru a vedea dacă bunul respectiv a mai fost constituit garanție și către alți finanțatori.

În general sunt solicitate / acceptate numai garanțiile de rang I (adică bunul să nu mai fi fost oferit drept garanție și altui finanțator).

Înscrierile în Arhivă sunt valabile pentru o perioadă de 5 ani, deci în cazul în care contractul de leasing/credit are o astfel de garanție și are o durată mai mare de 5 ani, înscrierea în AEGRM se va reînnoi la fiecare 5 ani.

e) Ipoteca este prin definiție o garanție reală imobiliară, întrucât bunul supus ipotecii este mereu un imobil.

Întrucât ipoteci se pun numai pe bunuri imobile, cu valori în general mari, acest tip de garanție este, sau era considerat a fi cel mai solid și cel mai dorit de către finanțatori.

Am menționat și “era” considerat, deoarece mulți finanțatori au avut de suferit în perioada crizei financiare pe baza garanțiilor de tip ipotecă, întrucât înainte de criză imobilele au fost evaluate la prețurile astronomice care guvernau piața imobiliară la momentul respectiv, iar cand s-a ajuns la momentul efectiv al executării, piața imobiliară fiind la pământ, unele imobile nu au mai valorat nici măcar jumătate din suma inițială.

Cu toate acestea, însă, în condițiile unei economii normale, ipoteca este o garanție solidă și este în general solicitată în cazul finanțărilor cu valori mari.

La fel ca și la garanția reală mobiliară, ipoteca poate fi de rang I, II, III etc., în funcție de câte obligații acoperă respectivul imobil.

În mod evident, toți finanțatorii doresc să primească ipoteca de rang I pentru finanțările lor, dar, în practică, se acceptă în anumite situații și ipoteci de rang superior.

Subiectul garanțiilor este unul complex, dar consider că acest articol conține suficiente informații pentru a vă putea face o idee clară asupra tipurilor de garanții solicitate de finanțatori și pentru a înțelege mai bine ce anume vă asumați atunci când acceptați să oferiți un anumit tip de garanție.

Fiecare garanție trebuie sa fie corelată tipului de finanțare solicitat și valorii solicitării, în sensul că nu se va solicita drept garanție ipoteca pe un apartament pentru acordarea unui credit de nevoi personale de câteva mii de euro sau nu se va acorda un credit de câteva milioane de euro, având drept garanție numai bilete la ordin.

Există o corelație directă între solicitarea de finanțare a clientului și solicitarea de garanții a creditorului.

Cu mențiunea că fiecare finanțator are propriile sale strategii și norme privind garanțiile din portofoliu și, deci, clasamentul prezentat nu este unul general valabil sau aplicabil tuturor finanțatorilor, în practică, un clasament al importanței garanțiilor, ar fi următorul: ipotecă, garanția reală mobiliară, scrisoarea de garanție bancară, contractul de fidejusiune, cec-urile și biletele la ordin avalizate, cec-urile și biletele la ordin simple.

Niciun comentariu