Prezentul articol reprezintă o analiză a evoluției creditelor atât la nivelul României, cât și la nivelul Uniunii Europene.

În momentul de față băncile prezintă încă aversiune fața de risc și sunt sceptice în ceea ce privește acordarea masivă de noi finanțări.

Este preferată operațiunea de refinanțare a creditelor existente, în pofida acordării de noi finanțări.

Evoluția viitoare a creditelor neperformante, precum și provocările reprezentate de stocul de credite în valută acordate clienților neacoperiți de riscul valutar, ramân în continuare preocupări importante ale băncii centrale.

În ceea ce privește calitatea portofoliilor de credite, se anticipează o ameliorare a acesteia odată cu îmbunătățirea parametrilor macroeconomici interni, conform Raportului asupra Stabilității Financiare întocmit de către Banca Națională a României.

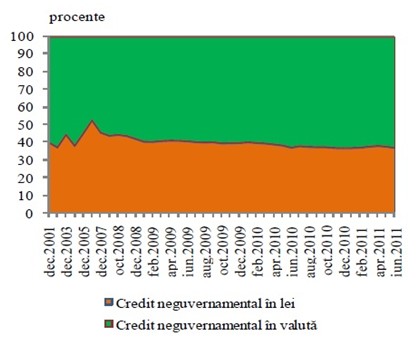

Creșterea stocului de credite acordate în valută a determinat modificări structurale la nivelul creditului neguvernamental, ponderea acestei componente majorându-se cu 3 puncte procentuale, până la 62,9% din total în intervalul aprilie 2010 – iunie 2011.

Efectele negative atașate creditării în valută s-au manifestat în accentuarea riscului de credit pentru debitorii neacoperiți față de riscul valutar.

Temperarea riscurilor asociate creditării în valută ramâne o preocupare comună la nivel european.

Fig.1 Evoluția creditului neguvernamental, din punct de vedere al monedei de denominare

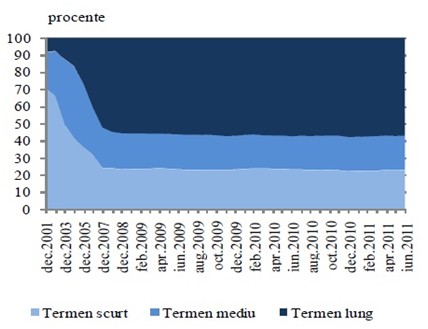

Prudența băncilor în acordarea de credite noi și preferința pentru operațiunile de refinanțare a unor facilități deja existente au menținut structura pe scadențe a creditului acordat sectorului privat.

Poziția dominantă este deținută în continuare de creditele acordate pe termen lung (57% din total credit neguvernamental în iunie 2011).

Fig.2 Evoluția creditului neguvernamental, în funcție de scadență

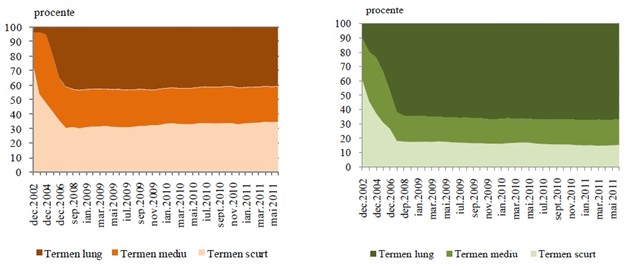

Din punct de vedere al structurii pe scadențe a componentelor creditului neguvernamental în funcție de moneda de denominare, preponderența scadențelor lungi (67% din creditul neguvernamental în valută) rămâne o caracteristică a portofoliilor de credite în valută.

Structura pe termene a componentei în lei a creditului neguvernamental se menține mai echilibrată.

Fig.3 Evoluția creditului neguvernamental în lei, în funcție de scadență Fig.4 Evoluția creditului neguvernamental în valută, în funcție de scadență

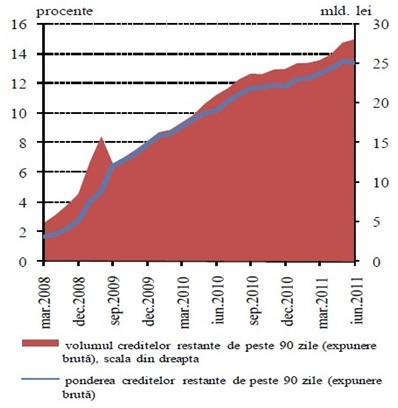

Pe fondul mediului economic incert în care băncile au operat de la începutul crizei financiare internaționale, ponderea creditelor neperformante în total credite a continuat să înregistreze un trend ascendent, după cum se poate remarca în graficul de mai jos:

Fig.5 Evoluția creditelor neperformante

Trendul ascendent înregistrat de creditele neperformante nu este numai o caracteristică specifică României în momentul de față, ci și pieței financiare europene, în conditiile persistenței efectelor crizei financiare internaționale.

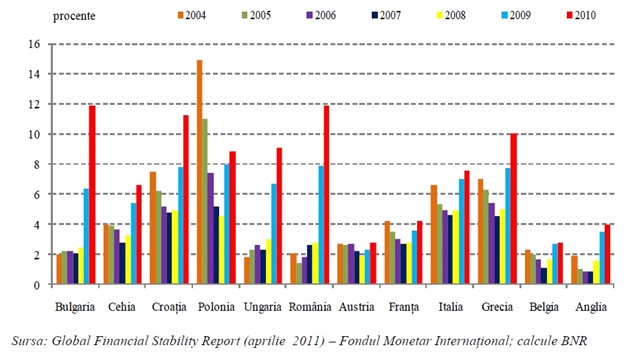

O imagine mai clară a ponderii creditelor neperformante în total credite, la nivelul principalelor țări din Uniunea Europeană, este prezentată în graficul de mai jos:

Fig.6 Calitatea portofoliilor de credite în unele țări din Uniunea Europeană

Toate băncile, atât la nivel local cât și la nivelul Uniunii Europene, încearcă să controleze cât mai bine riscul de credit și să îmbunătățească portofoliile existente.

În ceea ce privește cheltuielile aferente constituirii de provizioane s-a putut constata în ultima perioadă o ameliorare a acestora.

Scopul comun al pieței financiare este să acorde finanțări controlate, către clienti bun platnici, în vederea ameliorării portofoliilor de credite existente și în vederea diminuării cheltuielilor de constituire a provizioanelor de risc.

Cu toate acestea, ținând cont că activitatea de creditare (atât din punct de vedere al cererii cât și al ofertei) este direct impactată de schimbările dese ce au loc la nivel macroeconomic, eforturile bancilor, deși ridicate, sunt insuficiente pentru a putea controla în totalitate piața și pentru a putea ajunge exact la rezultatul dorit.

Niciun comentariu