În ultimii ani, pe fondul reducerii numărului de finanțări noi, băncile s-au concentrat mai mult asupra produselor de refinanțare ale creditelor pe care clienții le au la alte bănci.

Analiștii susțin că, datorită dobânzilor mai mici decât în anii precedenți, rata unui credit refinanțat poate scădea substanțial, în anumite cazuri ajungând chiar să atingă și jumătate din rata inițială.

Refinanțarea este, de fapt, procedura de “răscumparare” a unui credit cu un preț mai bun sau în conditii mai bune.

Refinanțarea poate fi realizată fie la aceeași bancă, fie (în general) la altă bancă.

Este de menționat că, în general, un credit imobiliar / ipotecar se refinanțează prin alt credit imobiliar / ipotecar, precum și unul sau mai multe credite de nevoi personale se refinanțează prin alt credit de nevoi personale.

Condițiile de acordare a creditelor de refinanțare sunt similare cu cele pentru produsele standard.

Deși refinanțarea se poate dovedi a fi foarte rentabilă și utilă, pentru mulți clienți ea poate să nu fie accesibilă.

Mă refer aici la cazurile în care valoarea ipotecii a scăzut sub cea a creditului, al carui sold se diminuează nesemnificativ în primii ani de rambursare, mai ales în cazul creditelor ipotecare (întrucat inițial se plătește preponderent dobânda).

De asemenea, refinanțarea poate fi dificilă și în cazul în care gradul de îndatorare al clientului a devenit mai mic acum decât în perioada anterioară, atât din cauză că în trecut a existat o adevarată “euforie” a acordării creditelor, dar și din cauza scăderii veniturilor.

Conform analiștilor, există însă clienți care sunt dispuși să aducă garanții suplimentare numai pentru a putea refinanța vechiul credit și pentru a profita de scăderea dobânzilor.

Știm cu toții din presă și din multitudinea de produse financiare de refinanțare care sunt prezentate peste tot că refinanțarea unui credit ne ajută sa avem costuri mai scăzute…dar…oare chiar așa este în toate cazurile?

Înainte de a lua decizia de a refinanța un credit, trebuie înțeles foarte bine fluxul refinanțării (modul în care această acțiune va avea loc), precum și toate costurile care sunt implicate, întrucât nu numai dobânda este relevantă în acest caz.

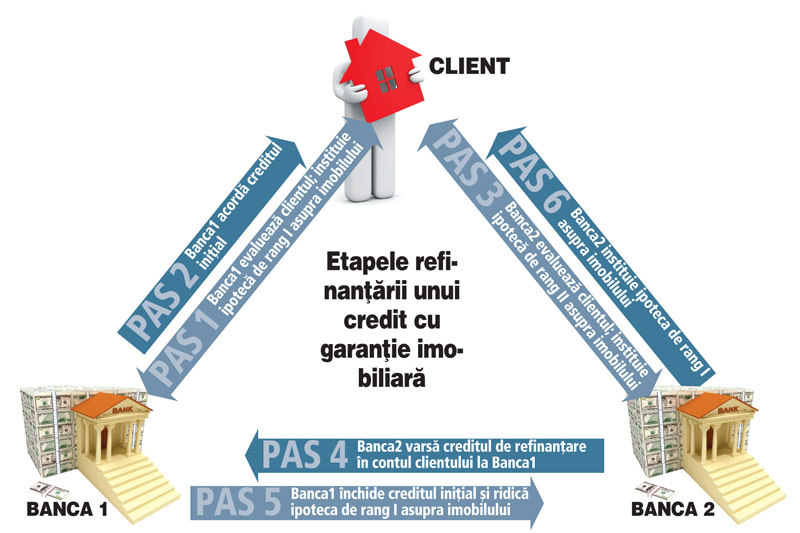

Cum are loc efectiv o refinanțare?

Pentru a refinanța efectiv un credit trebuie urmate o serie de etape pe care le voi enumera punctual în cele ce urmează:

– trebuie să se ia legătura cu banca la care există în prezent creditul (Banca 1) în vederea obținerii unei “scrisori de refinanțare”.

– cu această scrisoare de refinanțare, precum și cu documentele standard necesare obținerii unui credit se merge la banca nouă, care dorim să ne refinanțeze creditul (Banca 2).

– dacă Banca 2 decide că refinanțarea poate avea loc și că sunt îndeplinite toate condițiile necesare, atunci aceasta va cere acordul Bancii 1 de a pune ipoteca de rangul II asupra imobilului în discuție.

– după ce aprobă refinanțarea și după ce pune ipoteca de rang II, Banca 2 varsă creditul de refinanțare în contul clientului la Banca 1, în vederea închiderii creditului inițial, iar daca s-a aprobat un credit mai mare decât cel necesar pentru închiderea creditului initial, diferența se blochează la Banca 2 până la finalizarea refinanțării.

– banca 1 închide creditul și ridică ipoteca de rang I asupra imobilului.

– banca 2 instituie ipoteca de rang I asupra imobilului și deblochează suma suplimentară de bani spre a putea fi utilizată de client (în cazul în care aceea a existat).

– clientul începe să plătească ratele noului credit la Banca 2, fără a mai avea nicio obligație față de Banca 1.

În mod grafic, fluxul descris mai sus se poate reprezenta astfel:

Sursa foto: zf.ro

Sursa foto: zf.ro

Ce costuri implica o refinantare?

Costurile unui credit de refinanțare sunt în principiu aceleași cu cele ale unui credit standard, în anumite situații aparând chiar câteva costuri suplimentare.

Costurile implicate în cadrul unei refinanțări sunt:

– cost aferent scrisorii de refinanțare (ea poate fi acordată gratuit sau contra cost).

– comision de rambursare anticipată de la vechea bancă (0% pentru creditele cu dobandă variabilă sau maxim 1% pentru creditele cu dobandă fixă).

– dobanda aplicată la suma împrumutată.

– comision de analiză a dosarului.

– comision de acordare a împrumutului.

– cost al interogarii la Biroul de Credit.

– comisioane aferente administrării creditului, riscului valutar, etc.

– costuri legate de asigurări.

– costuri de evaluare a garanțiilor.

– costuri notariale.

– taxa de înregistrare a garanțiilor în Arhiva Electronică Mobiliară (AEGRM).

– costuri de radiere a garanțiilor după achitarea împrumutului la vechea bancă.

– costuri aferente deschiderii contului curent la noua bancă și administrarea acestuia.

– comisioane de interogare sold și tiparirea extrasului de cont.

În cadrul deciziei de refinanțare a unui credit trebuie luate în calcul toate costurile conexe ale refinanțării și trebuie văzut dacă scăderea ratei este relevantă și în cât timp se amortizează costurile aferente refinanțării din scăderea efectivă a ratei.

Nu trebuie uitat nici faptul că rescadențarea implică, de asemenea, și consum de timp din partea clientului, iar dacă ne-am ghida după principiul “time is money”, ar trebui să luăm în considerare și acest aspect.

Niciun comentariu